Salto, 17 de maio de 2023

Em 13/12/2021, a Receita Federal iniciou um Processo Administrativo contra a Prefeitura de Salto por retenção indevida do Imposto de Renda referente ao ano-calendário de 2018. O débito original era de R$ 439.255,39 (quatrocentos e trinta e nove mil, duzentos e cinquenta e cinco reais e trinta e nove centavos), porém, com as penalidades legais, totalizou R$ 872.419,56 (oitocentos e setenta e dois mil, quatrocentos e dezenove reais e cinquenta e seis centavos).

Apesar de ter sido intimada a se defender, a Prefeitura local não apresentou nenhuma justificativa, e, por isso, em 21/11/2022, foi registrada a sua revelia. Diante dessa falta de resposta (revelia), a Certidão de Débitos da Prefeitura junto à Receita Federal passou a ser positiva e, por consequência, o Processo foi encaminhado para à Procuradoria da Fazenda Nacional.

Para obter a certidão negativa necessária para a continuidade do recebimento das verbas federais e estaduais, a Prefeitura ingressou com a ação judicial contra a União (Processo n.º 5000511-85.2023.4.03.6110, que tramita perante a 3ª Vara Federal de Sorocaba). O objeto do processo é justamente a decisão da Receita Federal que não autorizou retenção indevida do Imposto de Renda, retido na fonte.

É importante destacar que esse processo não possui relação com o suposto débito administrativo do Poder Legislativo junto à Receita Federal, o qual se refere ao processamento do pagamento do INSS perante o eSocial.

É válido ressaltar que esse suposto débito ocorreu em função da determinação de processamento do pagamento do INSS por meio do eSocial no mês de novembro/2022 (referente a outubro/2022). Contudo, o pagamento foi efetuado antes do vencimento, em outubro/2022, utilizando o sistema antigo (SEFIP). Ocorre que o sistema da Receita Federal não reconheceu o pagamento, o que fez com que fosse necessário requerer, administrativamente, o reconhecimento do pagamento, a quitação do débito e a emissão da certidão negativa, ainda que utilizando uma guia diferente.

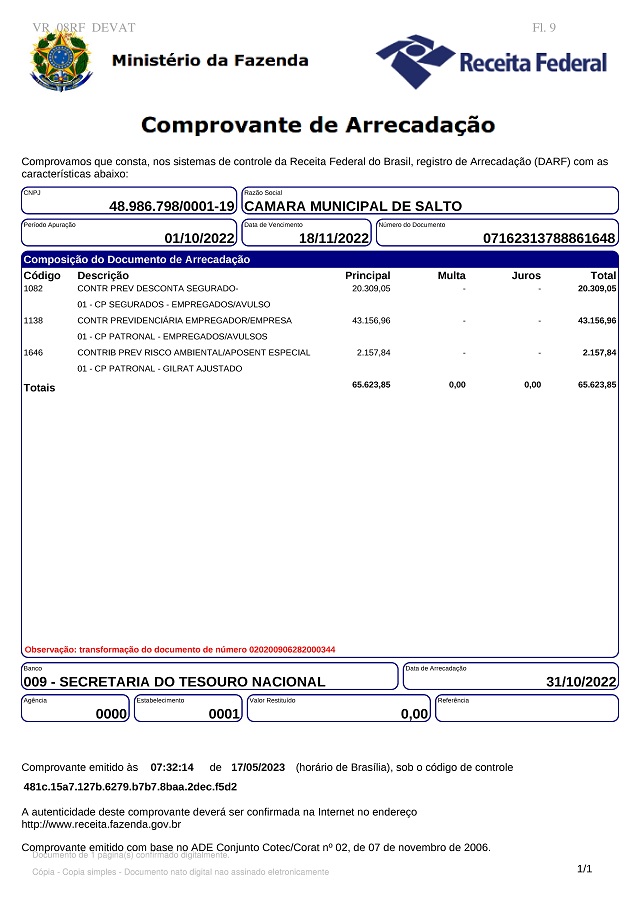

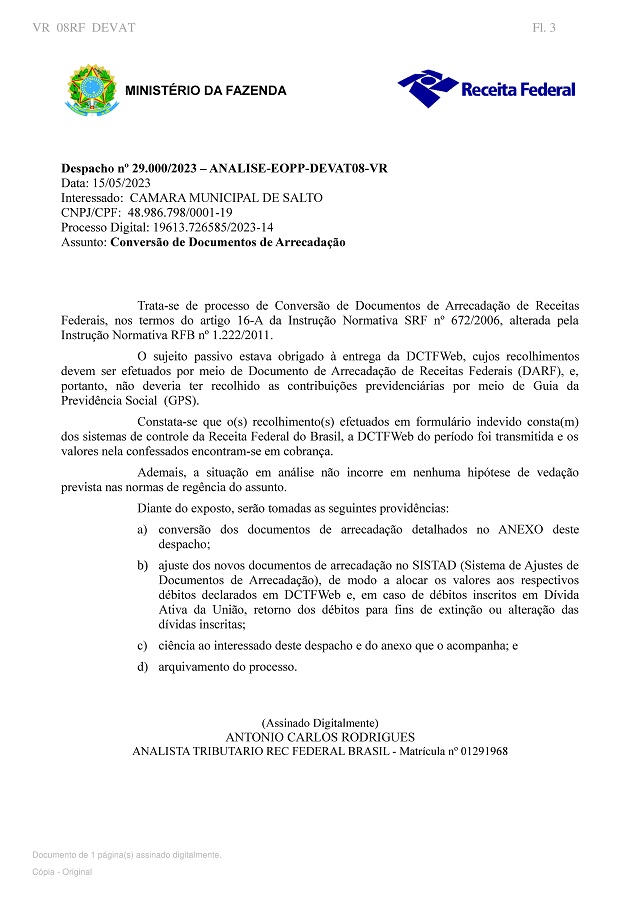

Registre-se que, no dia 15 de maio de 2023, conforme documentos anexos, o pedido administrativo desta Câmara Municipal junto à Receita Federal, em converter os valores recolhidos do GFIP para o DARF, referente aos recolhimentos previdenciários desta Casa em outubro de 2022, foi DEFERIDO. A Receita Federal localizou o pagamento efetuado em 31/10/2022, portanto 18 dias antes do vencimento (que seria em 18/11/2022), e anuiu com a conversão entre os sistemas de recolhimento, sem juros, multa ou qualquer prejuízo ao Erário Público. A Receita Federal, portanto, reconheceu o recolhimento sem atraso e deu por quitado o recolhimento previdenciário nesta data.

Isto posto, não há o que se falar em dívidas desta Câmara Municipal junto à Receita Federal. Continuamos rigorosamente em dia com nossos recolhimentos, como de praxe.

Por fim, segundo decisão do Supremo Tribunal Federal (Tema n° 743), é possível ao Município obter a Certidão Positiva de Débitos com Efeito de Negativa quando a Câmara Municipal do mesmo ente possui débitos com a Fazenda Nacional, levando em consideração o princípio da separação dos poderes e da intranscendência subjetiva das sanções financeiras.

Assim, conclui-se que o fato de a Prefeitura Municipal não conseguir emitir a Certidão de Negativa de Débitos em nada tem relação com a Câmara Municipal de Salto.